Sprzedaż ciepła wzrosła o 5,1%

We wrześniu URE opublikował kolejny raport na temat polskiego ciepłownictwa. Z dokumentu wynika, że wolumen sprzedaży ciepła ogółem w 2013 r. spadł, natomiast przychody z jego sprzedaży wzrosły. Publikacja ukazuje również rosnący udział gazu i biomasy w produkcji ciepła.

We wrześniu URE opublikował kolejny raport na temat polskiego ciepłownictwa. Z dokumentu wynika, że wolumen sprzedaży ciepła ogółem w 2013 r. spadł, natomiast przychody z jego sprzedaży wzrosły. Publikacja ukazuje również rosnący udział gazu i biomasy w produkcji ciepła.

Tegoroczny raport przedstawia wyniki badania działalności koncesjonowanych przedsiębiorstw ciepłowniczych w 2013 r. W badaniu udział wzięło 451 spośród 455 przedsiębiorstw posiadających koncesje udzielone przez Prezesa URE na działalność związaną z zaopatrzeniem w ciepło, funkcjonujących na regulowanym rynku ciepła w 2013 r.

W analizie odnotowano spadek liczby badanych podmiotów o 2,6% w stosunku do roku ubiegłego i o 46,9% od pierwszego badania przeprowadzonego w roku 2002. Systematyczne zmniejszanie się liczby koncesjonowanych przedsiębiorstw od 2002 r. spowodowane jest przede wszystkim zmianami w przepisach prawa od 2005 r., a także przekształceniami własnościowymi i organizacyjnymi w ciepłownictwie.

Potencjał polskiego ciepłownictwa

Koncesjonowane przedsiębiorstwa ciepłownicze dysponują zróżnicowanym i rozdrobnionym potencjałem technicznym określanym przez dwie podstawowe wielkości, tj. zainstalowaną moc cieplną oraz długość sieci ciepłowniczej. Koncesjonowani wytwórcy ciepła wytwarzają ciepło w źródłach różnej wielkości z przewagą źródeł małych do 50 MW (57,8% w 2013 r.). Tylko osiem przedsiębiorstw miało w swoich źródłach moc osiągalną powyżej 1 000 MW, a ich łączna moc osiągalna stanowiła ponad jedną czwartą mocy wszystkich źródeł koncesjonowanych. Podmioty te działały również w obszarze wytwarzania energii elektrycznej. Spośród badanych przedsiębiorstw w 2013 r. 9% nie posiadało koncesjonowanych źródeł ciepła. W badanym okresie całkowita moc cieplna zainstalowana u koncesjonowanych wytwórców ciepła wynosiła 56 521 MW (w 2002 r. – 70 952,8 MW), a moc osiągalna – 55 744,1 MW (w 2002 r. – 67 285,4 MW).

Przedsiębiorstwa ciepłownicze dysponowały w 2013 r. sieciami o długości 20 138,5 km, przy czym należy zaznaczyć, że wielkość ta obejmowała sieci ciepłownicze łączące źródła ciepła z węzłami cieplnymi oraz sieci niskoparametrowe – zewnętrzne instalacje odbiorcze. Spośród badanych przedsiębiorstw 8,6% nie posiadało sieci. W okresie 12 lat długość sieci przypadająca na jedno przedsiębiorstwo uległa podwojeniu z 23,8 km w 2002 r. do 48,9 km w roku 2013.

CENA CIEPŁA WYTWARZANEGO Z POSZCZEGÓLNYCH PALIW (zł/GJ)

Znaczący wzrost majątku

Mimo iż liczba badanych przedsiębiorstw zmniejszyła się od 2002 r. prawie o połowę, to łączna wartość majątku trwałego brutto koncesjonowanych firm ciepłowniczych wzrosła o 27,4%, a majątku trwałego netto o 36,3%. Zdecydowana większość majątku ciepłowniczego (99,2%) skoncentrowana była w spółkach akcyjnych i w spółkach z ograniczoną odpowiedzialnością.

Potencjał koncesjonowanego ciepłownictwa charakteryzuje się również dużym zróżnicowaniem terytorialnym. Jedna trzecia wartości majątku ciepłowniczego brutto przypadała na dwa województwa: mazowieckie i śląskie. Najniższym udziałem charakteryzowały się województwa lubuskie i opolskie – poniżej 2%.

Spadek zatrudnienia

Wielkością charakteryzującą potencjał sektora jest również zatrudnienie. W latach 2002-2013 koncesjonowane ciepłownictwo zredukowało zatrudnienie o 43,6%. Jednym z powodów zmniejszenia kadry pracowniczej jest na pewno zmniejszenie liczby podmiotów uczestniczących w badaniach Prezesa URE ze względu na podwyższenie progu koncesyjnego. Zmniejszenie liczby zatrudnionych spowodowane było także potrzebą racjonalizacji kosztów działalności. Również postęp techniczny i technologiczny w przedsiębiorstwach ułatwił taką politykę personalną. W wyniku znacznego ograniczenia zatrudnienia w sektorze nastąpił znaczny wzrost wydajności pracy mierzony wielkością przychodu na zatrudnionego.

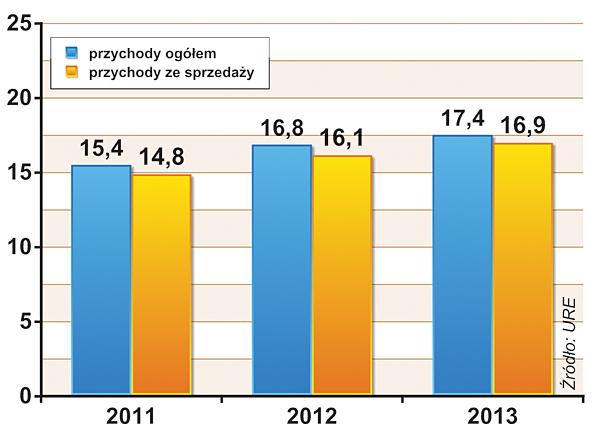

PRZYCHODY PRZEDSIĘBIORSTW CIEPŁOWNICZYCH (w mld zł)

Przychody w górę o 4%

W 2013 r. zanotowano niż-szy o prawie pięć punktów procentowych wzrost przychodów sektora ciepłowniczego w stosunku do roku wcześniejszego. Koszty działalności ciepłowniczej pozostały prawie na tym samym poziomie. Przychody z działalności ciepłowniczej ukształtowały się na pułapie 17,446 mld zł, co w porównaniu z rokiem 2012 oznacza wzrost o 3,9%. Rok wcześniej obroty były na poziomie 16,789 mld zł i były wyższe od tych z 2011 r. (15,433 mld zł) o 8,8%. Prawie 55% przychodów sektora w 2013 r. stanowiły przychody z wytwarzania ciepła, pozostała część przypadała po połowie na przychody z przesyłu i dystrybucji oraz z obrotu ciepłem.

Sama sprzedaż ciepła w roku ubiegłym wzrosła o 5,1% podczas gdy wolumen sprzedaży był niższy w porównaniu z rokiem 2012 o 1,9%. Na kształtowanie poziomu przychodów przedsiębiorstw ciepłowniczych istotny wpływ ma przede wszystkim rodzaj paliwa używanego do wytwarzania ciepła oraz zakres usług świadczonych odbiorcom. O zwiększeniu przychodów sektora zadecydowały niewątpliwie zmiany cen i stawek opłat w zatwierdzonych przez Prezesa URE taryfach. W 2013 r. średnia cena wytwarzanego ciepła wyniosła 35,38 zł/GJ i wzrosła o 6,8% w stosunku do roku 2012, natomiast stawka opłaty za usługi przesyłowe ukształtowała się na poziomie 15,67 zł/GJ i była wyższa w stosunku do roku 2012 o 7,3%.

W 2013 r. najbardziej wzrosły ceny ciepła wytwarzanego z wykorzystaniem oleju opałowego ciężkiego oraz gazu ziemnego wysokometanowego. Istotnym elementem kształtowania poziomu przychodów sektora oraz obciążeń odbiorców ciepła jest wzrost cen ciepła wytwarzanego z węgla kamiennego. Wynika to z dominującej roli tego paliwa w wytwarzaniu ciepła w kraju.

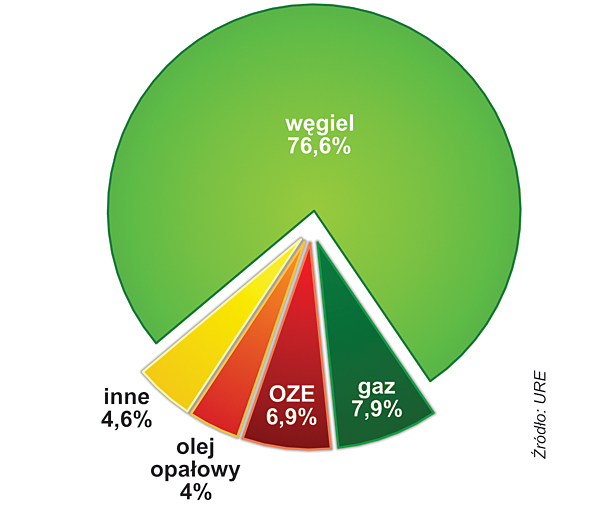

STRUKTURA ZUŻYCIA PALIW DO PRODUKCJI CIEPŁA W 2013 ROKU

Coraz więcej ciepła z biomasy

Z najnowszego raportu URE wynika, że 76,6% ciepła w roku ubiegłym zostało wyprodukowane z paliw węglowych, a 7,9% z paliw gazowych. Z OZE wytworzono 6,9% ciepła, z oleju opałowego 4%, a z pozostałych paliw – 4,6%. URE podkreśla, że od czasu pierwszego badania w 2002 r. udział ciepła wyprodukowanego z wykorzystaniem węgla kamiennego zmniejszył się o 3,5 punktu procentowego, natomiast obserwowany jest systematyczny wzrost udziału ciepła uzyskiwanego w wyniku spalania gazu ziemnego i biomasy – odpowiednio o 4,0 i 4,1 punktu procentowego. Od 2002 r. produkcja ciepła z biomasy wzrosła ponad dwukrotnie (z 11 507 378 GJ do 26 006 337 GJ). Urząd ponadto zwraca uwagę, że dywersyfikacja paliw zużywanych do produkcji ciepła była zdecydowanie większa w przedsiębiorstwach produkujących ciepło w procesie kogeneracji. W tej grupie przedsiębiorstw również dominującym paliwem jest węgiel kamienny, ale już prawie 30% ciepła wytwarzane jest z innych paliw, w tym 5,3% z oleju opałowego, 8% z gazu ziemnego i 8,3% z biomasy. Natomiast w przedsiębiorstwach wytwarzających ciepło bez kogeneracji, zdecydowanie dominuje węgiel kamienny – 87,4% i gaz ziemny – 8,6%.