Rynek ciepła rośnie ale jest mniej rentowny

URE opublikował raport na temat rynku ciepłowniczego w Polsce w 2015 roku. Z analizy wynika m.in., iż badane firmy poprawiły w ubiegłym roku sprzedaż, ale jednocześnie zmniejszyły rentowność netto. Zanotowano także wzrost nakładów inwestycyjnych, ale tylko w segmencie wytwarzania. Inwestycje w przesył i dystrybucję ciepła były na niemal identycznym poziomie jak rok wcześniej.

URE opublikował raport na temat rynku ciepłowniczego w Polsce w 2015 roku. Z analizy wynika m.in., iż badane firmy poprawiły w ubiegłym roku sprzedaż, ale jednocześnie zmniejszyły rentowność netto. Zanotowano także wzrost nakładów inwestycyjnych, ale tylko w segmencie wytwarzania. Inwestycje w przesył i dystrybucję ciepła były na niemal identycznym poziomie jak rok wcześniej.

W 2015 r. na regulowanym rynku ciepła funkcjonowały 443 przedsiębiorstwa posiadające koncesje udzielone przez prezesa URE na działalność związaną z zaopatrzeniem odbiorców w ciepło, z czego 435 wzięło udział w badaniu. Liczba badanych koncesjonowanych przedsiębiorstw ciepłowniczych zmniejszyła się w stosunku do roku 2014 o 2,9% i o 48,7% od pierwszego badania przeprowadzonego w 2002 r. (wówczas w badaniu wzięło udział 849 podmiotów). Systematyczne zmniejszanie się liczby koncesjonowanych przedsiębiorstw było przede wszystkim spowodowane zmianami w przepisach prawa od 2005 r., a także przekształceniami własnościowymi i organizacyjnymi w ciepłownictwie.

Charakterystyka rynku

Koncesjonowani wytwórcy wytwarzają ciepło w źródłach różnej wielkości, z przewagą ilościową źródeł małych do 50 MW (57,1% w 2015 r.). Tylko 11 podmiotów dysponowało mocą osiągalną swoich źródeł przekraczającą 1 tys. MW, jednak ich łączna moc osiągalna stanowiła ponad jedną czwartą mocy osiągalnej wszystkich źródeł koncesjonowanych. Wytwórcy ci działali również w obszarze wytwarzania energii elektrycznej. Spośród badanych przedsiębiorstw w 2015 r. 8,7% nie posiadało żadnych koncesjonowanych źródeł ciepła.

W 2015 r. całkowita moc cieplna zainstalowana w badanych firmach wynosiła 56 049 MW (w 2002 r. – 70 952,8 MW), a moc osiągalna – 54 768 MW (w 2002 r. – 67 285,4 MW).

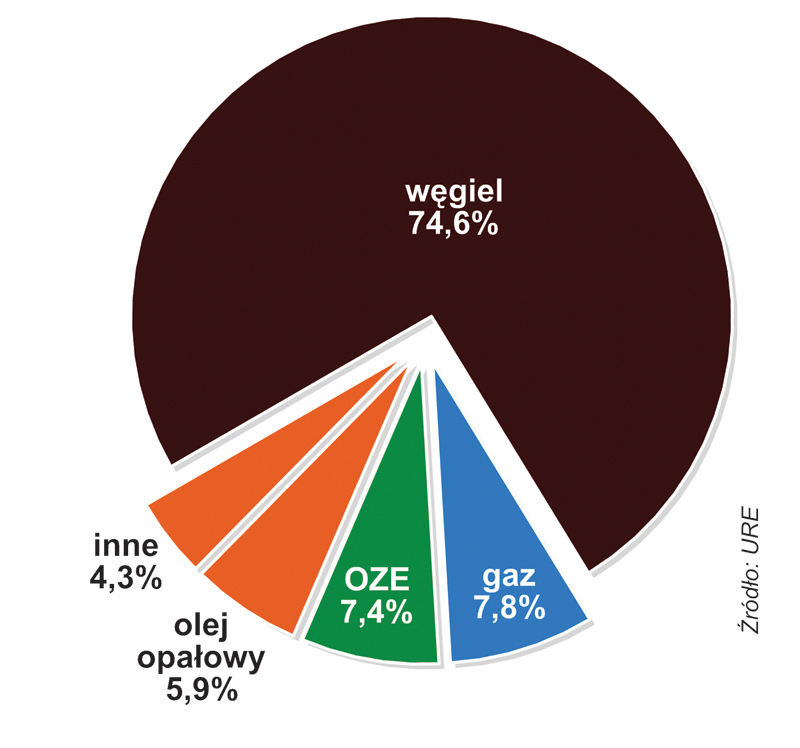

STRUKTURA PALIW ZUŻYWANYCH DO PRODUKCJI CIEPŁA W 2015 ROKU

Przedsiębiorstwa badane przez URE w 2015 r. dysponowały sieciami o długości 20 456 km, przy czym należy zaznaczyć, że wielkość ta obejmowała sieci ciepłownicze łączące źródła ciepła z węzłami cieplnymi oraz sieci niskoparametrowe – zewnętrzne instalacje odbiorcze. Spośród badanych przedsiębiorstw 8,3% nie posiadało sieci.

W okresie 14 lat badań długość sieci przypadająca na jedno przedsiębiorstwo uległa podwojeniu – z 23,8 km w 2002 r. do 51,3 km w roku 2015.

Produkcja ciepła i zużycie paliw

W 2015 r. wytwarzaniem ciepła zajmowało się 87,8% wszystkich badanych przedsiębiorstw ciepłowniczych. Wytworzyły one (łącznie z ciepłem odzyskanym w procesach technologicznych) 394,1 tys. TJ ciepła. Ponad 63% (227,7 tys. TJ) zostało wytworzone w kogeneracji.

Po 14 latach badań można stwierdzić, że dywersyfikacja paliw zużywanych do produkcji ciepła postępuje bardzo powoli. Pomimo niewielkiego spadku udziału paliw węglowych (o 0,5 punktu procentowego w porównaniu z rokiem 2014), w 2015 r. paliwa węglowe w dalszym ciągu stanowiły około trzy czwarte wszystkich paliw. Obserwowany w poprzednich latach systematyczny wzrost udziału OZE, w szczególności biomasy, uległ zahamowaniu. Udział źródeł OZE w produkcji ciepła obniżył się o 0,4 punktu procentowego w stosunku do roku ubiegłego i wyniósł 7,4%.

Dywersyfikacja paliw zużywanych do produkcji ciepła była nieco większa w przedsiębiorstwach produkujących ciepło w kogeneracji. W tej grupie wytwórców już 30% zużywanych paliw to paliwa inne niż węglowe, w tym 7,9% to olej opałowy, 7,7% gaz ziemny i 9,1% biomasa.

Udział poszczególnych paliw w wytwarzaniu ciepła jest dosyć zróżnicowany pod względem terytorialnym. W siedmiu województwach (opolskim, warmińsko-mazurskim, małopolskim, świętokrzyskim, wielkopolskim, podlaskim, dolnośląskim) ponad 90% ciepła wytwarzane było z paliw węglowych. W województwie lubuskim aż 83,6% ciepła wytwarzane było w oparciu o gaz ziemny, natomiast najwięcej ciepła ze źródeł odnawialnych produkowano w województwie kujawsko-pomorskim (28,6%) i pomorskim (15,3%).

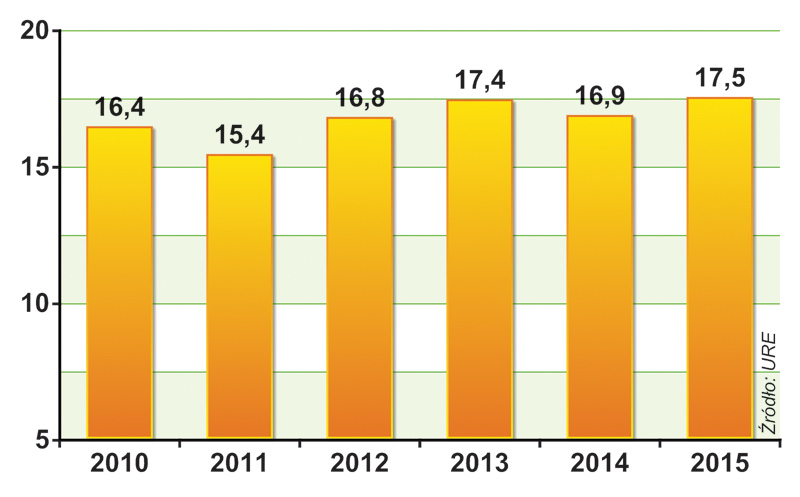

PRZYCHODY PRZEDSIĘBIORSTW CIEPŁOWNICZYCH (w mld zł)

Nakłady na inwestycje

W roku 2015 nakłady inwestycyjne związane z działalnością ciepłowniczą wyniosły 4,47 mld zł w porównaniu do 3,66 mld zł w roku wcześniejszym. 3,18 mld zł (71%) to środki przeznaczone na inwestycje związane z wytwarzaniem, zaś 1,29 mld zł (29%) na przedsięwzięcia związane z przesyłem i dystrybucją ciepła. W przypadku inwestycji w wytwarzanie zanotowano wzrost wydatków o 0,79 mld zł, zaś w zakresie przesyłu i dystrybucji ciepła zaledwie o 15 mln zł.

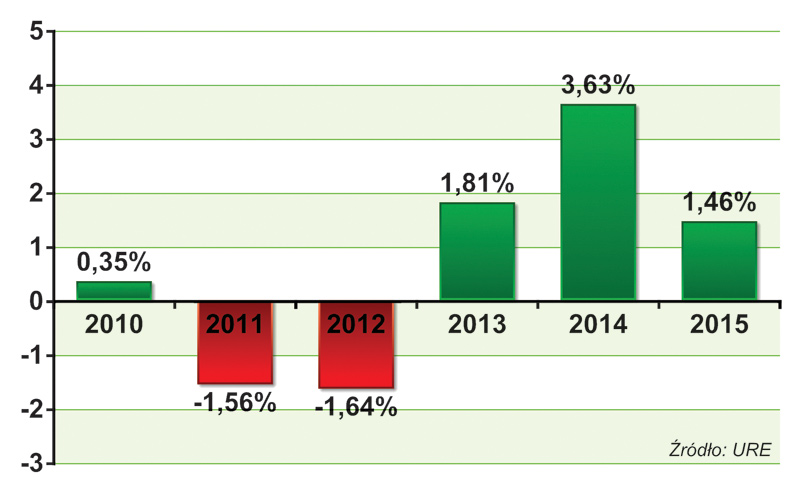

RENTOWNOŚĆ PRZEDSIĘBIORSTW CIEPŁOWNICZYCH

Sytuacja ekonomiczna

W ubiegłym roku przychody badanych firm ogółem z działalności ciepłowniczej wyniosły 17,52 mld zł i wzrosły rok do roku o 3,9%. Przychody ze sprzedaży ukształtowały się na poziomie 16,92 mld zł, co oznacza poprawę o 3,7%.

W 2015 r. średnia cena wytwarzanego ciepła wyniosła 38,57 zł/GJ i wzrosła o 1,7% w stosunku do 2014 r. Z kolei opłata za usługi przesyłowe ukształtowała się w 2015 r. na poziomie 17,49 zł/GJ, co oznacza wzrost o 3,6%.

Wynik finansowy brutto osiągnięty przez przedsiębiorstwa ciepłownicze w 2015 r. ukształtował się na poziomie 256,2 mln zł i był znacznie niższy niż w 2014 r. (611,5 mln zł). Niewątpliwie zdecydowany wpływ na pogorszenie wyniku finansowego koncesjonowanego sektora ciepłowniczego w 2015 r. miało obniżenie wyniku na działalności ciepłowniczej w przedsiębiorstwach posiadających źródła ciepła, w których ciepło wytwarzane jest w kogeneracji z energią elektryczną. Wzrost kosztów w tej grupie przedsiębiorstw związany był z przeszacowaniem wartości aktywów i dokonanymi odpisami aktualizacyjnymi.

Obniżenie wartości wyniku finansowego wiąże się również ze spadkiem rentowności przedsiębiorstw ciepłowniczych. Wskaźnik rentowności w 2015 r. ukształtował się na poziomie 1,46% i obniżył się o 2,17 punktu procentowego w stosunku do roku ubiegłego (3,63%). Warto jednak podkreślić, że rentowność w roku 2014 była najwyższa od roku 2010.

![CENY JEDNOSKŁADNIKOWE CIEPŁA W 2015 R. [zł/GJ]](http://systemy.instalacyjne.pl/wp-content/uploads/bez-kategorii/2016/10/12/rynek-ciepla-rosnie-ale-jest-mniej-rentowny/mapa.jpg)

CENY JEDNOSKŁADNIKOWE CIEPŁA W 2015 R. [zł/GJ]

W 2015 roku średnia cena wytwarzanego ciepła – o czym mowa była już wcześniej – wyniosła 38,57 zł/GJ. Była ona jednak zróżnicowana zarówno pod względem rodzaju paliwa, jak również pod względem terytorialnym. Najtańszym ciepłem było to produkowane z węgla brunatnego (26,42 zł/GJ), zaś najdroższym z oleju opałowego ciężkiego (84,77 zł/GJ). W podziale na województwa, najbardziej konkurencyjne cenowo było ciepło wytwarzane w województwie mazowieckim (40,62 zł/GJ), najdroższą energię cieplną produkowano w województwie podlaskim (61,88 zł/GJ).