SHI: rynek instalacji osiągnął wartość 11,5 mld zł

Polski Związek Pracodawców Hurtowni Branży Grzewczej, Sanitarnej, Instalacyjnej, Klimatyzacji i Wentylacji SHI opracował raport na temat wielkości rynku dystrybucji instalacji grzewczych, wentylacyjnych i sanitarnych wraz z wyposażeniem łazienek. Związek szacuje jego wartość na około 11,5 mld zł.

Polski Związek Pracodawców Hurtowni Branży Grzewczej, Sanitarnej, Instalacyjnej, Klimatyzacji i Wentylacji SHI opracował raport na temat wielkości rynku dystrybucji instalacji grzewczych, wentylacyjnych i sanitarnych wraz z wyposażeniem łazienek. Związek szacuje jego wartość na około 11,5 mld zł.

Podczas III Konferencji Rynku Urządzeń Grzewczych na Targach Instalacje w Poznaniu, Polski Związek Pracodawców Hurtowni Branży Grzewczej, Sanitarnej, Instalacyjnej, Klimatyzacji i Wentylacji SHI zaprezentował raport na temat rynku dystrybucji instalacji grzewczych, wentylacyjnych i sanitarnych wraz z wyposażeniem łazienek. Według Stowarzyszenia łączna wartość tych segmentów w roku 2015 wyniosła około 11,5 mld zł.

Główni gracze na rynku

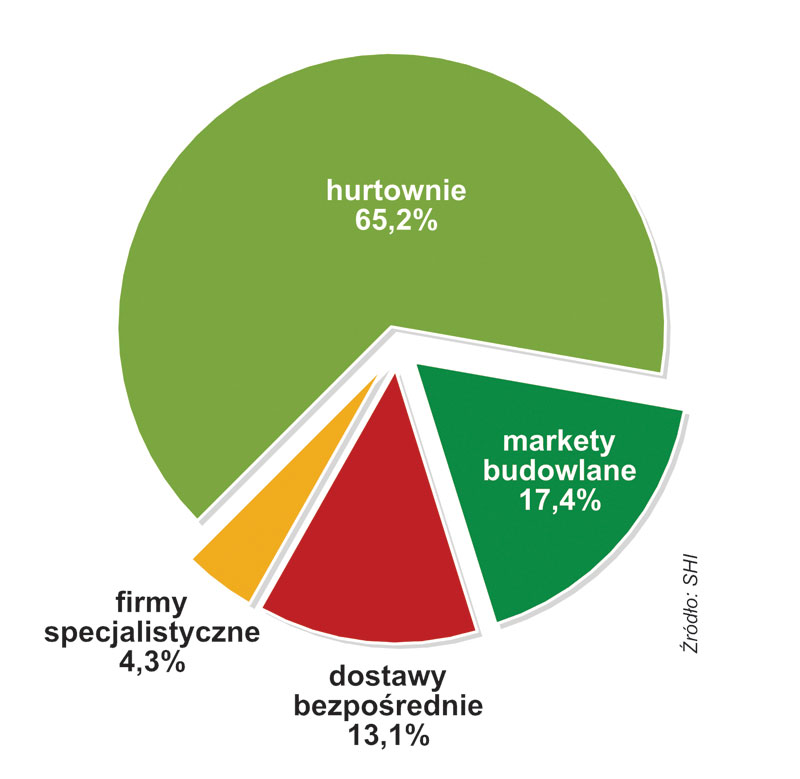

SHI dzieli branżę na rynek tradycyjny (hurtownie), sieci marketów DIY, dystrybutorów specjalistycznych, dostawy bezpośrednie od producentów lub importerów (na inwestycje, do instalatorów, do detalu i klientów).

Wśród hurtowni Stowarzyszenie wymienia następujące firmy i grupy: ABG, SBS, Instal-Konsorcjum, Sangroup, Grupa Centrum, PHI, MwD Value, G4, Grupa TG Instalacje, PGC, Grupa HBH, Onninen, Saint-Gobain DB (Tadmar), Sanpol, Grudnik, Intenity, Vinsar, Rurex, TGS (Stoń), pozostali. Najwięksi gracze wśród marketów budowlanych DIY to: Castorama, Leroy Merlin, OBI, Praktiker czy PSB (Mrówki + składy).

Większość przychodów realizowana w hurtowniach

Jak wynika z raportu SHI, największą część obrotów na rynku generują hurtownie. W ubiegłym roku podmioty te osiągnęły przychody w wysokości 7,5 mld zł. Zdecydowanie mniejszy dział w rynku mają markety DIY, których sprzedaż w omawianym segmencie była na poziomie około 2 mld zł. Wartość dostaw bezpośrednich oszacowano na 1,5 mld zł, zaś sprzedaż firm specjalistycznych na około 0,5 mld zł.

Z danych przedstawionych przez SHI wynika ponadto, że z 11,5 mld zł obrotów wypracowanych przez branżę w roku 2015, 10 mld zł stanowiła sprzedaż instalacji, zaś na wyposażenie łazienek (płytki, klinkier, gres) przypadło pozostałe 1,5 mld zł.

STRUKTURA RYNKU DYSTRYBUCJI MATERIAŁÓW INSTALACYJNYCH

SHI

Polski Związek Pracodawców Hurtowni Branży Grzewczej, Sanitarnej, Instalacyjnej, Klimatyzacji i Wentylacji SHI powstał w 2015 roku.

Organizację tę założyło 11 branżowych firm oraz grup zakupowych. SHI powstało po to, by integrować rynek instalacyjny, sanitarny i grzewczy oraz promować trójstopniowy model dystrybucji.

Członkowie SHI zatrudniają około 7 tys. pracowników, posiadają 700 punktów sprzedaży i generują obrót na poziomie około 6 mld zł.

Plany Związku na najbliższy rok to m.in. praca nad standaryzacją wymiany informacji o towarach (ETIM), aktywne włączanie się w projekty realizowane przez Europejską Federację Stowarzyszeń Hurtowników Branży Sanitarno-Grzewczej FEST (lobbing branżowy w Parlamencie Europejskim), a także nawiązanie żywych kontaktów i podjęcie wspólnych działań z innymi związkami i stowarzyszeniami, takimi jak SPIUG, Lewiatan czy Związek Rzemiosła Polskiego.